Immobilier fractionné vs crowdfunding : Bricks, La Première Brique, quelles différences ?

L'univers de l'investissement immobilier accessible connaît une révolution silencieuse. Aux côtés du crowdfunding immobilier traditionnel, une nouvelle génération de plateformes propose l'immobilier fractionné avec des tickets d'entrée à 1 ou 10 euros. Bricks et La Première Brique incarnent cette tendance qui séduit plus de 400 000 investisseurs français. Mais quelle est réellement la différence entre ces deux modèles ? Lequel choisir selon votre profil et vos objectifs ? Analyse comparative com

L'univers de l'investissement immobilier accessible connaît une révolution silencieuse. Aux côtés du crowdfunding immobilier traditionnel, une nouvelle génération de plateformes propose l'immobilier fractionné avec des tickets d'entrée à 1 ou 10 euros. Bricks et La Première Brique incarnent cette tendance qui séduit plus de 400 000 investisseurs français. Mais quelle est réellement la différence entre ces deux modèles ? Lequel choisir selon votre profil et vos objectifs ? Analyse comparative complète pour investir en toute clarté.

Crowdfunding immobilier classique : rappel du fonctionnement

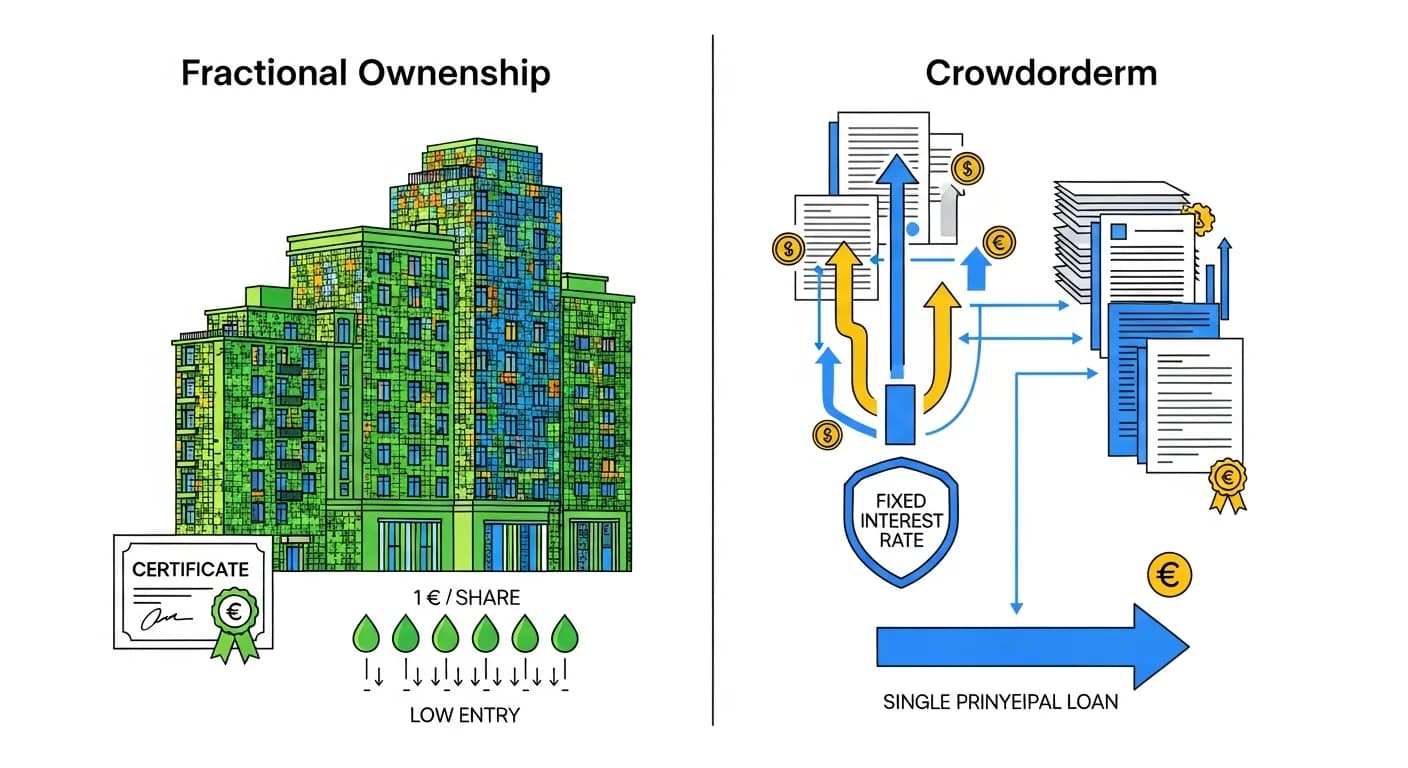

Le crowdfunding immobilier traditionnel, tel que pratiqué par Anaxago, Homunity ou Wiseed, repose sur un mécanisme de prêt participatif. Les investisseurs particuliers prêtent collectivement de l'argent à un promoteur immobilier pour financer un projet de construction, de rénovation ou d'achat-revente. En contrepartie, ils perçoivent des intérêts fixes, généralement entre 9% et 11% brut annuel.

La structure juridique prend la forme d'obligations ou de titres de créance émis par une société de projet dédiée. L'investisseur devient créancier de cette société, qui lui doit remboursement du capital prêté majoré des intérêts à l'échéance prévue. La durée typique s'étend de 12 à 36 mois selon la nature de l'opération : 12-18 mois pour une rénovation-revente, 24-30 mois pour une promotion immobilière classique, jusqu'à 36-48 mois pour des opérations de lotissement ou d'aménagement foncier.

Le remboursement intervient en une seule fois à la fin du projet, lorsque le promoteur a commercialisé les biens et encaissé le produit des ventes. Aucun flux de trésorerie intermédiaire n'est versé pendant la durée du prêt, sauf exception de certains projets proposant des intérêts semestriels. L'investisseur récupère son capital initial augmenté de l'intégralité des intérêts courus à la date de remboursement final.

Les garanties constituent un élément central du dispositif. La plupart des projets bénéficient d'une hypothèque de premier rang sur le bien financé, d'une caution bancaire, d'une garantie à première demande ou d'un nantissement des parts sociales. Ces sûretés visent à protéger les investisseurs en cas de défaillance du promoteur, en permettant la saisie et la vente du bien pour récupérer les sommes prêtées.

Le ticket d'entrée minimum se situe généralement entre 1 000 et 5 000 euros selon les plateformes et les projets. Cette barrière à l'entrée relativement élevée permet de constituer des tickets significatifs pour des opérations de plusieurs millions d'euros, mais exclut les très petits épargnants. Pour comprendre en détail le fonctionnement du crowdfunding immobilier, notre article de définition du crowdfunding immobilier explore tous les mécanismes.

La liquidité reste quasi nulle pendant toute la durée du prêt. L'investisseur ne peut ni revendre sa position ni récupérer son capital avant l'échéance. Certaines plateformes proposent un marché secondaire théorique, mais les transactions effectives demeurent marginales faute de liquidité suffisante. Il faut accepter de bloquer son capital pour 18 à 36 mois en moyenne.

La fiscalité s'avère relativement lourde. Les intérêts perçus sont imposés dans la catégorie des revenus de capitaux mobiliers, au choix entre le prélèvement forfaitaire unique (flat tax) de 30% ou le barème progressif de l'impôt sur le revenu additionné des prélèvements sociaux de 17,2%. Aucun abattement ni mécanisme d'optimisation fiscale n'existe, à la différence de l'investissement immobilier en direct.

Immobilier fractionné : le nouveau modèle expliqué

L'immobilier fractionné propose une approche radicalement différente. Au lieu de prêter à un promoteur, l'investisseur achète des parts d'un bien immobilier locatif déjà existant et mis en location. Chaque bien est découpé en milliers ou dizaines de milliers de parts, permettant un ticket d'entrée de 1 à 10 euros seulement.

La structure juridique varie selon les plateformes mais s'articule généralement autour d'une société civile immobilière (SCI) ou d'une société par actions simplifiée (SAS) propriétaire du bien. L'investisseur achète des parts sociales de cette société, devenant ainsi associé proportionnellement à son investissement. Contrairement au crowdfunding où l'on est créancier, ici on devient propriétaire indirect via la société.

Les revenus proviennent exclusivement des loyers versés par les locataires occupant le bien. Ces loyers sont collectés par la société propriétaire, qui déduit les charges (taxe foncière, charges de copropriété, frais de gestion, provision pour travaux), puis redistribue le solde aux associés proportionnellement à leurs parts. Le rendement locatif net s'établit généralement entre 3% et 6% annuel selon la localisation et la qualité du bien.

La distribution des loyers intervient mensuellement ou trimestriellement, créant un flux de trésorerie régulier contrairement au crowdfunding où l'on attend l'échéance finale. Ce cash-flow récurrent séduit les investisseurs cherchant un complément de revenu passif plutôt qu'un placement en une fois.

La durée d'investissement est théoriquement illimitée. Le bien reste propriété de la société tant qu'il n'est pas revendu, ce qui peut s'étendre sur 5, 10, 15 ans ou plus. L'investisseur peut conserver ses parts indéfiniment et percevoir les loyers, ou les revendre sur le marché secondaire de la plateforme s'il souhaite récupérer son capital.

La liquidité constitue théoriquement un avantage majeur de l'immobilier fractionné. Les plateformes proposent un marché secondaire où les investisseurs peuvent acheter et vendre des parts entre eux. En pratique, la liquidité effective dépend du volume de transactions sur chaque bien. Les biens les plus populaires (bien situés, bon rendement) se revendent en quelques jours, tandis que les moins attractifs peuvent nécessiter plusieurs semaines voire mois pour trouver un acquéreur.

La valorisation des parts évolue selon l'offre et la demande sur le marché secondaire, avec une référence à la valeur vénale du bien actualisée périodiquement par expertise. Un bien qui prend de la valeur voit ses parts s'apprécier, tandis qu'un bien se dépréciant ou situé dans un marché en baisse peut voir ses parts se négocier avec une décote. Cette dimension spéculative n'existe pas dans le crowdfunding où l'on récupère son capital nominal majoré des intérêts fixes.

La fiscalité de l'immobilier fractionné se rapproche de celle de l'immobilier détenu en direct via une société. Les loyers perçus sont imposés dans la catégorie des revenus fonciers pour une SCI, ou des revenus de capitaux mobiliers pour une SAS. La revente des parts relève du régime des plus-values mobilières ou immobilières selon la structure juridique, avec application des abattements pour durée de détention dans certains cas.

Différences fondamentales : propriété, liquidité, fiscalité

La nature juridique de l'investissement constitue la première différence majeure. En crowdfunding, vous êtes créancier prêtant de l'argent avec un droit au remboursement et aux intérêts. En immobilier fractionné, vous êtes propriétaire indirect via des parts sociales d'une société détenant le bien. Cette distinction fondamentale emporte des conséquences considérables.

En tant que créancier dans le crowdfunding, vous n'avez aucun droit de propriété sur le bien financé. Votre seul droit porte sur le remboursement contractuel. Si le projet échoue, vous devez activer les garanties et potentiellement engager des procédures longues et coûteuses. En tant qu'associé dans l'immobilier fractionné, vous détenez indirectement une quote-part du bien via la société. En cas de difficultés, la société peut toujours vendre le bien pour récupérer une partie de la valeur.

Le profil de risque diffère substantiellement. Le crowdfunding expose au risque de défaut du promoteur : si le projet échoue, vous pouvez perdre tout ou partie de votre capital malgré les garanties. L'immobilier fractionné expose au risque de marché immobilier : si le bien se déprécie ou ne trouve plus de locataires, votre rendement baisse et la valeur de vos parts diminue, mais le risque de perte totale reste faible sauf effondrement du marché immobilier.

La typologie de biens investis diverge radicalement. Le crowdfunding finance des projets immobiliers en cours de développement : programmes neufs, rénovations lourdes, opérations de marchands de biens. L'immobilier fractionné acquiert des biens existants, loués, générateurs de revenus immédiats : appartements, maisons, locaux commerciaux, parkings. Le premier spécule sur la réalisation future du projet, le second capitalise sur un actif tangible et productif.

Les horizons d'investissement se distinguent nettement. Le crowdfunding impose une durée fixe prédéfinie, généralement 18-24 mois, non modulable sauf remboursement anticipé exceptionnel. L'immobilier fractionné offre une durée flexible : vous conservez vos parts aussi longtemps que souhaité, et les revendez quand vous le décidez, sous réserve de trouver un acquéreur sur le marché secondaire.

La prévisibilité des rendements s'oppose également. Le crowdfunding garantit un taux d'intérêt fixe contractuellement déterminé à l'avance, par exemple 10% sur 24 mois. L'immobilier fractionné offre un rendement locatif variable, dépendant des loyers effectivement perçus, des vacances locatives, des travaux imprévus, et de l'évolution du marché. Le premier privilégie la certitude, le second la participation aux performances réelles du bien.

La fiscalité représente une autre différence substantielle. Les intérêts de crowdfunding subissent la flat tax de 30% sans optimisation possible. Les loyers de l'immobilier fractionné permettent potentiellement de déduire certaines charges et d'optimiser via le régime réel d'imposition pour les revenus fonciers significatifs. Sur longue durée, l'avantage fiscal peut pencher en faveur de l'immobilier fractionné.

La diversification pratique diffère considérablement. Avec 10 000 euros en crowdfunding et des tickets de 1 000 euros, vous investissez sur 10 projets maximum. Avec 10 000 euros en immobilier fractionné et des parts à 10 euros, vous pouvez théoriquement vous positionner sur 100 biens différents, même si en pratique une répartition sur 30-50 biens semble plus raisonnable pour faciliter le suivi.

Pour approfondir les spécificités du crowdfunding immobilier et décider si ce modèle vous convient, consultez notre guide pour investir en crowdfunding immobilier.

Bricks vs La Première Brique : comparatif détaillé

Bricks et La Première Brique incarnent deux déclinaisons distinctes de l'immobilier fractionné. Leur comparaison approfondie révèle des différences opérationnelles, de performance et de réputation qui pèsent lourd dans le choix de plateforme.

La Première Brique, lancée en 2019, s'est imposée comme la référence du secteur avec plus de 80 000 investisseurs actifs. La plateforme propose un ticket d'entrée de 1 euro, le plus bas du marché, permettant une accessibilité maximale. Le portefeuille comprend plusieurs dizaines de biens répartis dans toute la France, privilégiant les petites surfaces (studios, T2) dans des zones tendues à fort potentiel locatif.

Le rendement moyen affiché par La Première Brique s'établit à 11,12% brut en 2026, un niveau remarquablement élevé qui en fait l'une des plateformes les plus performantes du marché. Ce taux élevé s'explique par une stratégie de sélection agressive privilégiant les biens à fort rendement locatif, quitte à accepter une prise de risque légèrement supérieure sur la localisation ou l'état des biens. La durée moyenne d'investissement s'établit à 20,74 mois, reflétant une rotation relativement rapide.

La performance opérationnelle de La Première Brique impressionne : zéro perte définitive depuis le lancement, ce qui témoigne d'une gestion prudente et d'une sélection rigoureuse des biens. En revanche, 6,72% des projets affichent des retards supérieurs à 6 mois, principalement liés à des travaux plus longs que prévu ou des vacances locatives. Ces retards impactent temporairement le rendement mais ne remettent pas en cause le capital.

La liquidité du marché secondaire de La Première Brique s'avère satisfaisante pour les biens les plus populaires. Les parts des biens bien notés et performants se revendent généralement en moins d'une semaine, avec des décotes limitées à 1-3%. Les biens moins prisés peuvent nécessiter plusieurs semaines et afficher des décotes de 5-10%. La plateforme prévoit de lancer prochainement des projets d'immobilier fractionné en pleine propriété, élargissant son offre au-delà du crowdfunding.

Bricks, créée en 2020 à Montpellier, affiche un parcours plus chaotique. La plateforme comptabilise plus de 320 000 utilisateurs inscrits, un chiffre impressionnant qui masque une réalité plus contrastée. Bricks a d'abord proposé un modèle de propriété fractionnée via des royalties, permettant d'acheter des fractions de biens dès 10 euros et de percevoir des loyers mensuels.

Ce modèle initial s'est révélé problématique. Les investisseurs se sont rapidement plaints de rendements décevants (4-6% au lieu des 7-9% annoncés), d'une liquidité quasi inexistante sur le marché secondaire, et d'une communication défaillante de la plateforme. Face aux critiques, Bricks a pivoté fin 2022 vers un modèle de crowdfunding immobilier classique par obligations, abandonnant le fractionné.

Les avis sur Bricks restent majoritairement négatifs en 2026. Les forums d'investisseurs regorgent de témoignages critiques pointant des projets en retard, des communications tardives ou inexistantes, des rendements inférieurs aux promesses, et une liquidité décevante. Certains investisseurs rapportent des difficultés à revendre leurs parts avec des décotes dépassant 15-20%.

Le rendement actuel affiché par Bricks oscille entre 6% et 7% brut, nettement inférieur à La Première Brique. Cette performance modeste s'explique en partie par la typologie de biens privilégiée (surfaces plus grandes, localisations moins tendues) et par les frais de gestion plus élevés ponctionnant les loyers. La plateforme met en avant sa sélection de biens de qualité et sa gestion professionnalisée, mais peine à convaincre les investisseurs échaudés.

La liquidité du marché secondaire Bricks demeure problématique. De nombreux investisseurs témoignent d'attentes de plusieurs mois pour revendre leurs parts, avec des décotes importantes (10-20%) pour accélérer la transaction. Cette illiquidité contraste fortement avec les promesses initiales de la plateforme et constitue un frein majeur.

Le comparatif objectif penche nettement en faveur de La Première Brique : rendement supérieur (11,12% vs 6-7%), historique sans perte, communauté active et satisfaite, liquidité correcte du marché secondaire, et ticket d'entrée à 1 euro vs 10 euros. Bricks souffre d'un historique défavorable, de performances décevantes et d'une réputation entachée qui pèse sur la confiance des investisseurs.

Ce constat ne signifie pas que Bricks ne convient à aucun investisseur. La plateforme peut intéresser ceux recherchant une diversification complémentaire, acceptant des rendements modérés en contrepartie d'une liquidité long terme correcte, et souhaitant investir sur des typologies de biens différentes de La Première Brique. Mais pour un investisseur débutant recherchant le meilleur rapport performance-risque, La Première Brique s'impose comme le choix le plus évident.

Quel modèle choisir selon votre profil investisseur

Le choix entre crowdfunding immobilier classique et immobilier fractionné dépend avant tout de votre horizon d'investissement, de votre besoin de liquidité et de votre tolérance au risque.

Privilégiez le crowdfunding immobilier traditionnel si vous recherchez un rendement élevé et prévisible sur une durée définie (18-36 mois), si vous pouvez bloquer votre capital sans besoin de liquidité intermédiaire, si vous préférez la clarté d'un taux d'intérêt contractuel fixe à l'incertitude des loyers variables, et si vous acceptez un risque de défaut significatif en contrepartie de garanties solides.

Le crowdfunding convient particulièrement aux investisseurs expérimentés capables d'analyser la solidité d'un promoteur et la viabilité d'un projet immobilier, aux profils recherchant un complément de rendement dans une stratégie patrimoniale globale, et à ceux disposant d'un capital suffisant (10 000 à 50 000 euros minimum) pour diversifier sur 15-30 projets.

À l'inverse, optez pour l'immobilier fractionné si vous recherchez des revenus locatifs réguliers mensuels ou trimestriels plutôt qu'un gain en capital différé, si vous valorisez la flexibilité de pouvoir revendre vos parts à tout moment via le marché secondaire, si vous préférez investir dans des actifs tangibles existants plutôt que des projets en développement, et si vous débutez avec un capital modeste (quelques centaines ou milliers d'euros).

L'immobilier fractionné séduit particulièrement les jeunes investisseurs découvrant l'immobilier, avec des tickets de 1-10 euros permettant de commencer progressivement. Il attire aussi les profils avides de diversification maximale, pouvant répartir 5 000 euros sur 50 biens différents. Enfin, il correspond aux besoins de ceux recherchant un revenu passif régulier pour compléter un salaire ou une retraite.

Une stratégie optimale combine souvent les deux approches. Allouer 60-70% de votre poche immobilier alternative au crowdfunding classique pour viser un rendement de 9-10%, et 30-40% à l'immobilier fractionné pour générer des flux de trésorerie réguliers et bénéficier d'une liquidité partielle. Cette répartition permet d'équilibrer rendement, risque et liquidité.

Dans tous les cas, la diversification maximale reste impérative. Ne concentrez jamais plus de 5% de votre capital total sur un seul projet ou bien, quelle que soit la plateforme. Répartissez sur au minimum 20-30 positions pour diluer le risque spécifique de chaque investissement. Pour comprendre les enjeux de durée d'investissement en crowdfunding, notre analyse sur la durée d'investissement en crowdfunding immobilier explore les différentes temporalités.

Prenez le temps d'étudier chaque plateforme : historique, performances réelles, transparence sur les défauts et retards, qualité du service client, liquidité effective du marché secondaire. Les forums d'investisseurs et les tableaux de bord indépendants comme argent-et-salaire.com fournissent des retours d'expérience précieux pour affiner votre choix.

Quelle que soit votre stratégie, considérez l'investissement immobilier alternatif comme un satellite dans une allocation patrimoniale équilibrée. Il ne devrait pas représenter plus de 10-20% de votre patrimoine global, le solde étant réparti sur des placements plus liquides et sécurisés (fonds euros, livrets, ETF actions-obligations) garantissant votre sécurité financière.