SCPI ou crowdfunding immobilier : lequel choisir en 2026 ?

SCPI ou crowdfunding immobilier : lequel choisir en 2026 ? Dix pour cent de rendement brut annoncé d'un côté, quatre à six pour cent nets et réguliers de l'autre. Sur le papier, la comparaison entre crowdfunding immobilier et SCPI semble vite expédiée. En réalité, choisir entre ces deux placements immobiliers en 2026 exige d'aller bien au-delà du taux affiché. Le contexte a profondément changé : la crise immobilière de 2023-2025 a mis à l'épreuve les deux modèles, révélant leurs fragilités re

SCPI ou crowdfunding immobilier : lequel choisir en 2026 ?

Dix pour cent de rendement brut annoncé d'un côté, quatre à six pour cent nets et réguliers de l'autre. Sur le papier, la comparaison entre crowdfunding immobilier et SCPI semble vite expédiée. En réalité, choisir entre ces deux placements immobiliers en 2026 exige d'aller bien au-delà du taux affiché. Le contexte a profondément changé : la crise immobilière de 2023-2025 a mis à l'épreuve les deux modèles, révélant leurs fragilités respectives et redessinant leur rapport risque/rendement réel.

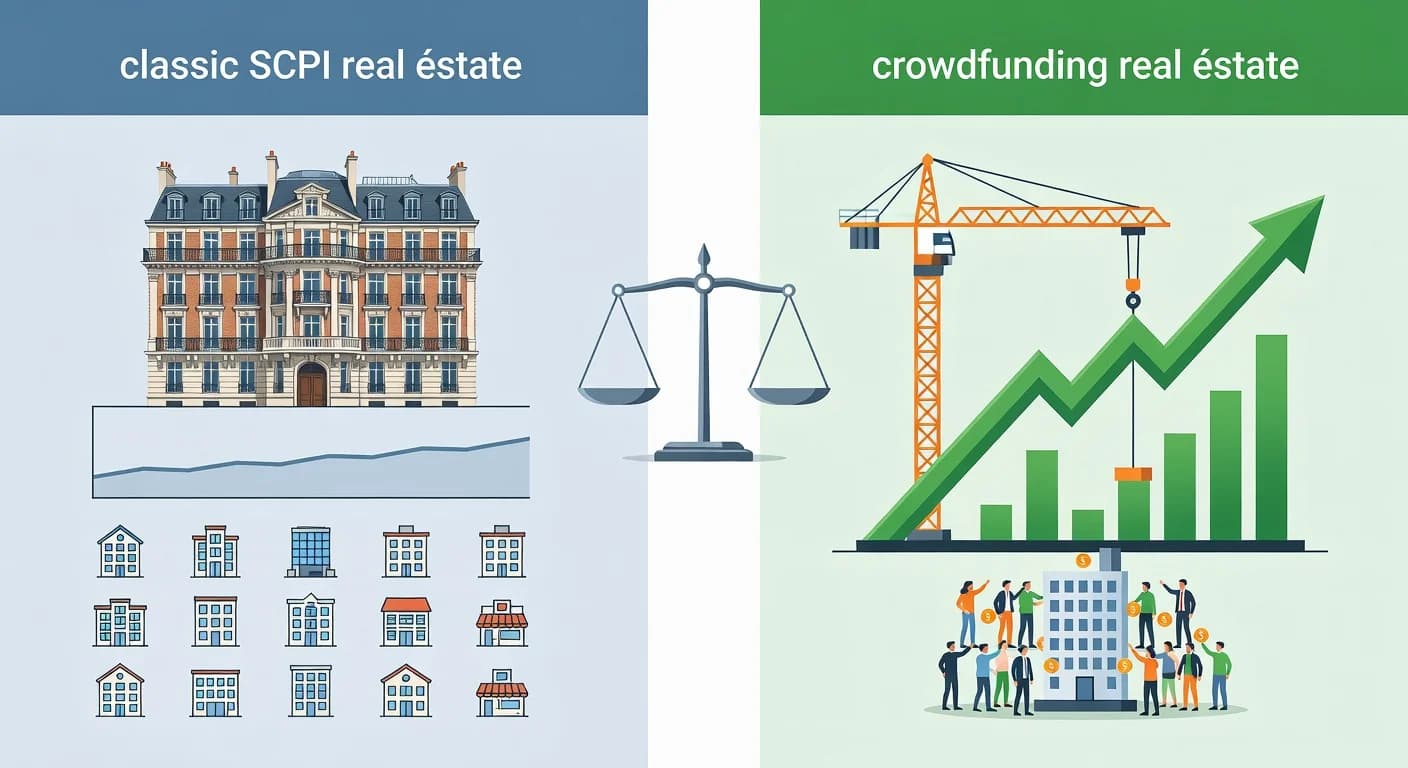

Fonctionnement et différences fondamentales

La SCPI — Société Civile de Placement Immobilier — est un véhicule collectif qui acquiert et gère un parc immobilier diversifié (bureaux, commerces, résidentiel, santé, logistique) pour le compte de ses associés. En achetant des parts de SCPI, vous devenez copropriétaire d'un portefeuille de dizaines ou centaines d'actifs déjà loués, généralement à des entreprises. La gestion est entièrement déléguée à la société de gestion. Vous percevez des dividendes trimestriels ou mensuels proportionnels à vos parts.

Le crowdfunding immobilier fonctionne sur un principe radicalement différent. Vous prêtez de l'argent à un promoteur immobilier via une plateforme agréée PSFP (Prestataire de Services de Financement Participatif). Ce promoteur utilise ces fonds pour financer une opération précise : construction d'un programme neuf, rénovation d'un immeuble, marchand de biens. À l'issue du projet — généralement 12 à 36 mois — vous récupérez votre capital plus les intérêts. Vous n'êtes pas propriétaire d'un bien, vous êtes créancier d'une entreprise.

Cette distinction juridique est fondamentale. En SCPI, vous détenez des parts d'un patrimoine immobilier réel. En crowdfunding, vous détenez une créance sur une société. En cas de défaillance du promoteur, votre recours n'est pas le même.

Comparaison des rendements en 2026 : les chiffres réels

Le rendement brut moyen du crowdfunding immobilier reste attractif en 2026, autour de 9 à 10% annuels sur les projets qui aboutissent normalement. Ce taux a même légèrement progressé par rapport à 2023, les plateformes ayant durci leurs critères de sélection et sélectionné des projets plus solides pour restaurer la confiance des investisseurs.

Les SCPI affichent quant à elles un taux de distribution moyen de 4,5 à 5,5% en 2026 selon les études de marché. Les meilleures SCPI diversifiées ont maintenu leurs performances, mais une partie du marché a souffert de la dévalorisation des actifs de bureaux et des renégociations de baux. Certaines SCPI ont dû réduire leur valeur de part de 10 à 20% entre 2023 et 2025.

En rendement global (dividendes + variation de la valeur de part), la comparaison devient donc moins évidente pour les SCPI : un rendement de 5% en dividendes amputé d'une dévalorisation de 10% sur cinq ans équivaut en réalité à une performance nette très modeste, voire négative sur les moins bonnes.

Le crowdfunding affiche un rendement brut supérieur, mais ce chiffre ne tient pas compte des projets en retard ou en défaut, qui ne génèrent pas les intérêts prévus. En intégrant un taux de retard moyen de 20 à 25% et un taux de défaut autour de 3%, le rendement net réel d'un portefeuille crowdfunding diversifié se situe davantage entre 7 et 8% — ce qui reste supérieur aux SCPI, mais l'écart se resserre.

Profil de risque : liquidité, défaut, durée

C'est sur le profil de risque que les deux placements divergent le plus franchement.

La SCPI offre une diversification quasi automatique. Votre investissement est réparti sur des dizaines d'actifs et de locataires. La défaillance d'un locataire n'impacte qu'une fraction infime de votre rendement. Les SCPI de grande taille gèrent des centaines de millions, voire des milliards d'euros d'actifs, avec une gestion professionnelle permanente.

En revanche, la liquidité des SCPI à capital variable s'est révélée problématique en 2023-2024 : plusieurs sociétés de gestion ont suspendu temporairement les remboursements faute de nouveaux souscripteurs pour compenser les retraits. La revente de parts peut prendre plusieurs mois dans un marché difficile.

Le crowdfunding concentre le risque sur un projet unique. Si le promoteur fait défaut, vous êtes exposé à une perte partielle ou totale sur ce projet précis. La diversification doit donc être construite par l'investisseur lui-même, en répartissant sur de nombreux projets et plusieurs plateformes. La durée est fixe et connue à l'avance — c'est un avantage : votre capital est immobilisé pour la durée annoncée, mais vous récupérez effectivement tout à l'échéance (si le projet aboutit).

Un point souvent négligé : le crowdfunding immobilier n'est pas garanti en capital. Si le promoteur dépose le bilan avant la fin du projet, les garanties (hypothèque, caution, nantissement) peuvent permettre de récupérer une partie des sommes, mais rarement l'intégralité et rarement rapidement.

Fiscalité comparative : un écart parfois décisif

La fiscalité des revenus de SCPI dépend de leur nature. Les dividendes provenant de loyers sont imposés comme des revenus fonciers : soit au régime micro-foncier (abattement de 30% si vos revenus fonciers totaux sont inférieurs à 15 000€), soit au régime réel. Ces revenus s'ajoutent à votre revenu imposable et subissent vos prélèvements sociaux (17,2%). Pour un investisseur dans les tranches marginales élevées, la note fiscale peut être lourde.

Les intérêts du crowdfunding immobilier sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30% — appelé flat tax — qui couvre à la fois l'impôt sur le revenu (12,8%) et les prélèvements sociaux (17,2%). Ce régime est simple, prévisible et souvent plus avantageux pour les investisseurs dont le taux marginal d'imposition dépasse 30%.

À rendement brut équivalent, un contribuable dans la tranche à 41% paiera moins d'impôts sur des intérêts de crowdfunding que sur des loyers de SCPI. Cet avantage fiscal relatif du crowdfunding est souvent sous-estimé dans les comparaisons.

Quel choix selon votre profil investisseur

Le bon placement n'existe pas en absolu — il existe en fonction de votre situation personnelle.

Si vous êtes un investisseur à la recherche de revenus réguliers sur le long terme, sans vouloir piloter votre portefeuille activement, et avec une tranche marginale d'imposition faible à modérée, la SCPI reste pertinente. Elle offre une gestion déléguée, une vraie diversification et une exposition à des actifs immobiliers professionnels auxquels vous n'avez pas accès seul.

Si vous êtes un investisseur actif, capable de sélectionner des projets, de diversifier sur plusieurs plateformes et plusieurs opérations, et si vous supportez l'idée d'un capital immobilisé pour 18 à 30 mois sans liquidité intermédiaire, le crowdfunding immobilier offre un couple rendement/durée difficile à égaler dans la catégorie obligataire.

Une troisième voie est de combiner les deux : des SCPI pour le socle stable et diversifié, du crowdfunding pour la poche de performance à plus court terme. Cette approche mixte permet de profiter des avantages de chaque modèle sans s'exposer exclusivement aux inconvénients de l'un ou de l'autre.

En 2026, avec un marché immobilier qui se stabilise après trois années difficiles, les deux placements retrouvent de l'attractivité — mais pour des raisons et dans des conditions très différentes. Connaître précisément votre horizon de placement, votre tolérance au risque et votre situation fiscale est le préalable indispensable à tout choix éclairé.

Pour aller plus loin, consultez notre guide complet sur l'[investissement en crowdfunding immobilier](/investir-crowdfunding-immobilier-2/), notre analyse des [risques du crowdfunding immobilier](/risques-crowdfunding-immobilier-2/) et notre comparatif [immobilier tokenisé vs crowdfunding immobilier](/immobilier-tokenise-vs-crowdfunding-immobilier/).